オプションには本質的価値以外にプレミアム(エクストリンジック・バリュー、extrinsic value) と呼ばれる価値が発生します。

一言で言うとプレミアムは不確かさの度合いに対して払われる料金です。プレミアム価格は不確かさが減れば減少し、不確かさが増えれば増加します。

プレミアムが本質的価値と違うのはプレミアムは不確かさがなくなれば消滅するということです。ショート・プレミアムはこの特性を利用して利益を上げる取引です。

ポイント

プレミアムは不確かさに対して払われる料金

不確定が確定になるにつれて価値が消滅する

プレミアム価格の要因

プレミアムの価格は三つの要因で決まります。これらはみな不確かさに繋がりプレミアムを発生させます。

なおオプション価格には株配当と金利も影響しますが、実際の影響は無視できるのでここでは扱いません。

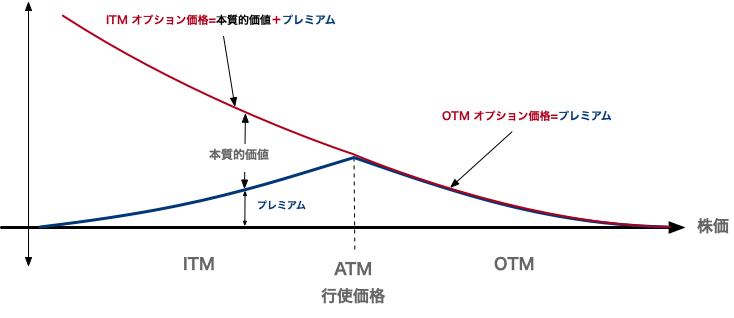

株価とオプション行使価格の差

オプションは株価が行使価格をこえると一転して権利行使できる状況になります。この「行使状況がどれだけ一転しやすいか」を不確かさとして考えます。

OTMでもITMでも株価が行使価格から遠く離れていると権利行使状況が一転する可能性は低いです。ということは不確かさが小さいことになります。

逆に株価が行使価格に近ければ近いほど権利行使に到達して状況が一転する可能性は増えます。なので不確かさが多いことになります。 不確かさが一番大きくなるのは株価=行使価格の時です。

Info

株価と行使価格が同じなら次の動きで権利行使状況になってるかどうかは50%の確率です。この場合どちらになるかわからない、つまり「不確かさ」が一番高くなっていると考えます。

プレミアムは不確かさに応じた料金なので、株価=行使価格の時に一番大きく、株価が行使価格から離れるにつれて減少します。

なお、株価が行使価格をこえITMになるとプレミアムは減りますが、本質的価値が発生するのでオプション価格全体は増加し続けます。

オプション価格はプットオプションだと次のようになります。

ポイント

- ITM (イン・ザ・マネー)プレミアム + 本質的価値

- ATM (アット・ザ・マネー)プレミアム

- OTM (アウト・オブ・ザ・マネー)プレミアム

下は$SPY(S&P500 ETF)のプットオプションの価格が株価によってどう変動するかグラフにしたものです。

ITM, OTMどちらの場合でも行使価格が株価に近づくほど青色のプレミアムが増え、ATMで最高になります。

本質的価値はITM(株価<行使価格)になると発生し、オプション価格は 本質的価値+プレミアムになります。

デルタ

ところで株価とオプション行使価格の「近さ」はどう表せばよいでしょうか。

株価と行使価格が1ドル離れている場合、10ドルの株と1000ドルの株では近さの度合いが全く違いますよね。どんな株でも株価と行使価格がどんな位置関係なのか、標準化した数値があれば便利です。

オプションでは行使価格と株価がどれだけ離れているかを、デルタ(delta, Δ)と呼ばれる指数で示します。デルタはとても有用な数値なので詳しく後述します。

デルタは0-1.0 の数字ですが、0-100と表示する場合が多いです。

Info

オプションにはギリシャ文字の名前がついた指数がいくつかあり、グリーク(Greek、ギリシャ指数)と呼ばれます。

期限日までの時間

未来の株価はドラえもんのタイムマシンでもないと知ることができませんが、明日の株価はこれぐらいの範囲だろう、とだいたいの予想はできますね。

でもこれが1週間後どうなってるかはかなり不確かです。そんな事わかれば株で損しません。さらに一ヶ月、半年、一年と未来になればなるほど不確かさが増えてきます。

オプションではこの不確かさにプレミアムがつきます。オプションは期限日が未来であればあるほど不確かさが多くプレミアムが増加し、価格が高くなります。

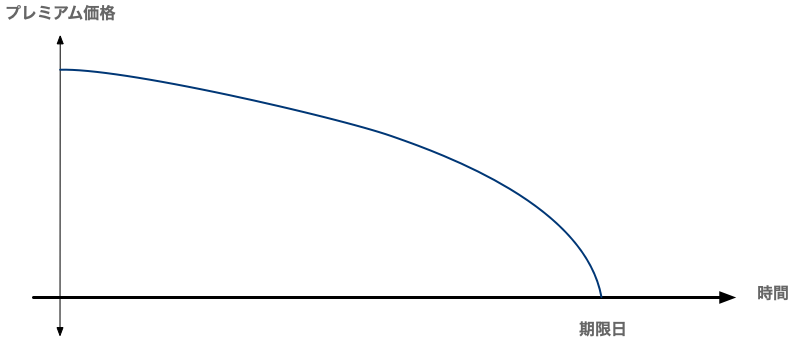

タイムディケイ

未来になればなるほど不確かさが増えるなら、逆に期限日が近いほど不確かさが減りプレミアムが減ります。

時間は常に流れているので期限日は絶え間なく近づいてきています。ということは毎日不確かさが減少していきますね。そして期限日には不確かさは消滅します。

これはプレミアムは時間が経つにつれて毎日減少していき、満期でゼロになるということです。 これをタイム・ディケイ(time decay)と呼びます。

タイムディケイによってプレミアム価格は下のようなカーブで減少します。タイムディケイは期限日に近くなるほど多くなります。

セータ

1日あたりオプション価格が何ドル減少するかという指数をセータ(theta)と呼びます。セータが1だったら毎日プレミアムが1ドルずつ減少します。

予測変動率 (インプライド・ボラティリティー)

変動が大きい株価は、権利行使に到達する可能性がより高くなり、不確定さが高いことになります。

オプション取引ではオプション価格から未来の株価の変動率を予測します。この予測変動率はインプライド・ボラティリティーと呼ばれ、IV(Implied Volatlity)と略されます。

毎日株価が0.1%も変動しない株より毎日5%も乱高下する株の方がIVが大きく、プレミアムも大きくなります。

また現在変動が少ない株でも将来、社会的・経済的理由で大きい変動が起きることが予測される場合があります。そういった株価の大きな変動を引き起こす事象はバイナリー・イベント(binary event)と呼ばれます。

バイナリー・イベントの例としては企業の決算発表があります。決算発表では大きく株価が変動する可能性があるので、四半期の決算発表に近づくにつれ予測変動率のIVが増加し、プレミアムも増加します。決算発表後はIVが減少しプレミアムも減少します。

バイナリー・イベントは決算以外にもFOMCの金利発表やOPECの生産量調整など、政治経済的なものもあります。

IVは予測される変動率なので計測することができず、オプション価格の計算式(ブラック・ショールズ方程式)から逆算して求めます。 オプション取引システムは、変動するオプション価格からリアルタイムにIVを計算して表示するようになっています。

ベガ

IVの増減1%ごとにプレミアムが何ドル増減するかという指数をベガ(vega)と呼びます。

ベガがマイナスだとIV増加でオプション価格が増えます。例えばベガが-10でIVが1%増えたらオプション価格は10ドル増えます。

まとめ

ポイント

- プレミアムは不確かさに応じてオプション価格に足される料金

- プレミアムは期限日まで減少し消滅する

- 不確定さは株価と行使価格の距離、期限日までの日数、予測変動率で決まる

- 不確定さの三要因はそれぞれデルタ、セータ、ベガという指数で表す

デルタ・セータ・ベガは複合的にプレミアム価格に影響し、オプション価格を左右する重要な指数です。