このサイトでは主にショートオプションを扱います。ショートオプションはオプションを高く売って安く買い戻して収益を上げるということです。

なぜショートオプションなのかというとこれはセータとベガの性質が有利に作用するからです。

ポイント

プレミアムはベガとセータによって消滅する価値。

ショートプレミアムとはこの自動的に消滅する価値を利用して収益する手法。

セータ

オプション価格はプレミアムと本質的価値を足したものですが、プレミアムはセータによって時間の経過とともに減ります。

ロングというのはオプションを買うわけですが、利益を出すためには買った値段より高く売らないとなりません。 ところがオプション価格は毎日セータ分減り続けてしまいます。

時間の流れを止めるわけにはいかないのでこれはどうしようもありません。

逆にオプションをショートした場合、売ったオプションはセータによって毎日価値が減っていきます。 株価が行使価格に到達せずOTMのままなら期限日には価値がゼロになり、売ったオプション価格がまるまる利益になります。

オプションをショートすると絶え間ない時間の流れを利用して利益を上げられることになります。

ベガ

予測変動率は高いほど不確定さは増えプレミアムが高くなります。 IVが高いとプレミアムが高くなります。

IV(予測変動率)というのは市場の恐怖心理です。市場が恐怖を感じれば感じるほど予測される株価の変動(IV)が大きくなり、オプションのプレミアムも増加します。

IVの回帰性

ところが人間は良くいえば適応能力が高く、悪くいえばまぁ飽きっぽく忘れやすい動物で、長期間恐怖を持続することができません。

なので市場の恐怖心理は上がり続けたりせず、上がっては戻ると言うことを繰り返します。

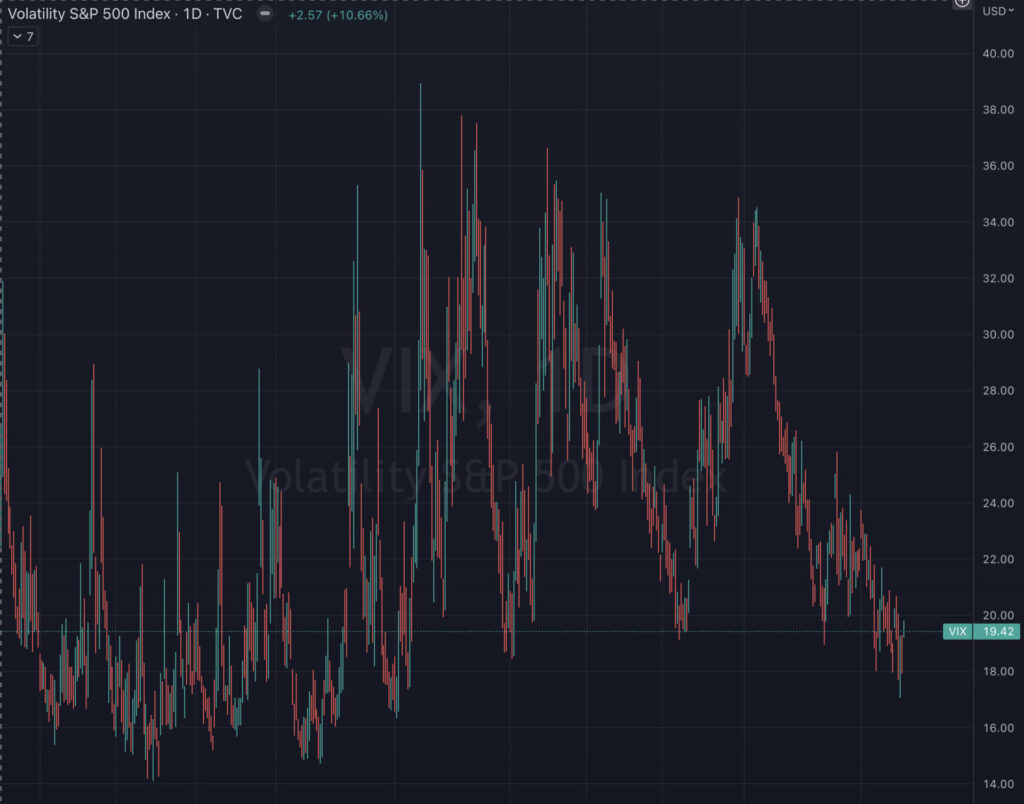

下の図はVIX(S&P500のIV、別名:恐怖指数)ですが、増加したIVが減少するのを繰り返してるのがわかります。

IVがいつ増加するかは予測がつきにくく、オプションをロングしてIV増加を待とうとしてもセータでジリジリと損が出てしまいます。

ところがいったん増加したIVは遅かれ早かれ必ず減少します。このように平均値に戻ることをミーン・リバージョン(mean reversion, 平均回帰性)と呼びます。

これは未来が予測できてしまうようなものです。

IVが高くプレミアムが高い時にオプションをショートすれば高確率で利益が出ることになります。

ショート vs ロング

プレミアム (エクストリンジックバリュー)はIV減少や時間経過によって消滅する価値です。

ロング・オプションはレバレッジを効かせた株のように取引できますが、株価が上がるか下がるかの方向性が正しくないと利益が出ず、またベガとセータの時間経過やIV減少によるオプションの価値減少が不利に働きます。 オプションをロングした場合、セータとベガによって減少するプレミアム以上の利益を上げないとならないのです。

逆にショートオプションはセータとベガがプレミアムを減少させるので株価が変動しなかったり、変動して少々方向性が間違っていても利益を上げることができます。

確実に減少するプレミアムを売って利益にするのがショート・プレミアムです。