ポイント

売買権利行使とは行使価格(ストライクプライス)で株を売買すること

期限日に株価が行使価格を超えていると権利行使になる

売買権利行使とは行使価格で株を売買することですが、必ず権利行使になるわけではありません。 権利行使になるのは株価が行使価格を超えていた場合です。

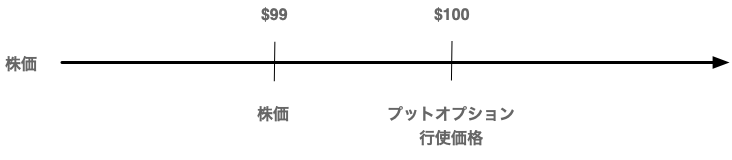

例として行使価格が100ドルのプットオプションがあるとします。 そして株価が99ドルまで下落したとします。

この状況では株価がプットオプションの行使価格を超えています。このまま期限日になって権利行使すると

- ロング側は99ドルの株を100ドルで売却

- ショート側は99ドルの株を100ドルで購入

となります。ロング側は一株1ドルの利益、ショート側は一株1ドルの損失になります。

ロングオプションで権利行使することを英語でエクササイズ(exercise) すると言います。

ショートオプションが権利行使される(義務履行する)ことをアサインされる(assign) と言います。

権利行使の損益計算

ロング側は99ドルになってしまった株を100ドルで売却できたわけで、損失を制限することができました。この場合ロング側はプットオプションを保険として買っていたことになります。

ショート側は99ドルの株を100ドルで買わされたので一株1ドルの損が出たように見えますが、実はそうではありません。プットオプションを売った際の収入があるからです。

例えばプットオプションを75セントで売っていたら、実際の損失は25セントにしかなりません。この場合、ショート側は99ドルの株を99.75ドルで買ったことになります。

さてここですでにショート側がアサインされるまで数回ショートプットを繰り返し売っていたらどうでしょうか。

例えば3回連続してプットをショートし、毎回75セントの利益を得ていたとします。3回目にアサインされて1ドルの損失がでましたが、ショートプットの収益が2.25ドルあります。なので損はしていないどころか、99ドルの株を97.75ドルで買ったことになります。 (取得額 - ショートプット利益 = $100-$2.25)

このようにショートオプションを使ってみかけの株取得額を減らす事をコスト・ベーシスを下げる (reduce cost basis)と言います。

株がアサインされるまでプットをショートし続けて収入を得るのはよく使われる手法で、ウォーレンバフェットもショートプットを使って株を買収することで知られます。

権利行使の時期

自由の国だけあって期限日まで待たなくともアメリカの株オプションはロング側はいつでも権利行使できます。

ところが期限日前に権利行使をする事はめったにありません。

これはなぜかと言うと

- オプション価格が行使価格と株価の差額を反映するのでわざわざ権利行使しなくともオプションを売却すればよい

- オプション価格には後述するプレミアムという料金が足されており、権利行使するとプレミアムの分損になる

などの理由があります。

期限日が来て株価が行使価格をこえていれば自動的に権利行使されますが、オプションは期限日前に権利行使される事はめったにありません。

権利行使がなぜ起きるのかを説明しましたが、この権利行使がどうオプションの価値を左右するのかを次の章で説明します。